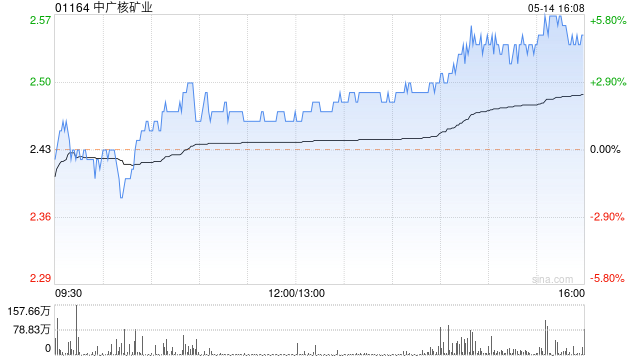

国泰君安发布研究报告称,维持中广核矿业(01164)“买入”评级,预计铀价将在2024年因强劲的基本面而继续上升,公司的矿产品产量将稳步增长,目标价1.85港元。

国泰君安主要观点如下:

铀价上升仍将是主要的利润驱动因素。

长期而言,铀的供需基本面预计维持强劲,该行预计铀价在2024年将继续上升并维持高位。铀矿行业投资不足将对全球铀供应产生长期影响,未来5年铀产量增长有限。但随着核电装机的增长,全球铀需求将稳步增长。世界各国***已经更改了核电相关政策,特别是在风电和太阳能发电占比上升以及需要更加稳定的电源之时。

因此,随着风电和太阳能发电的发展,更多的核电厂将被规划。全球铀需求的增长将快于供应的增长,铀的供需基本面将在未来5年保持强劲。受此影响,铀价将被提升至更高水平,这将显著提升铀矿企业的盈利能力。2023年公司矿产铀的销售均价上涨了28%至64美元/磅,显著改善了公司***矿业务的盈利能力。该行预计铀价在2024年将继续上升。

中广核矿业通过其合资企业谢公司和其联营企业奥公司经营铀矿业务。

哈原工是哈萨克斯坦最大的铀矿公司,也是中广核矿业的合作伙伴。谢矿的总产能为***6tU,奥公司的中矿总产能为2,000tU。此外,来自奥公司的扎矿正在建设中,预计将于2025年投产,产能750tU。谢矿和中矿在过去两年的产能利用率均为80%,哈原工***在2024年将产能利用率保持在80%左右的水平。但存在这种可能性:如果铀价显著上涨,哈原工将提高谢公司和奥公司的产能利用率。公司在2023年生产了2,620吨矿产铀,符合其***。该行预计公司的矿产铀产量将在2024年稳步增长。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.mianfeixinxiwang.com/post/35146.html